Foi instituído, pela Lei Complementar n. 193, de 17/03/2022 (publicada em 18/03/2022), o “RELP” (“Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional”).

O Programa é destinado às microempresas (incluindo microempreendedores individuais) e as empresas de pequeno porte, inclusive as que estejam em recuperação judicial, optantes pelo Simples Nacional.

A adesão ao programa pode ser uma das únicas estratégias disponíveis para os devedores do Simples Nacional regularizarem sua situação fiscal para que possam ter sua opção pelo Simples Nacional deferida, uma vez que a principal condição para o deferimento é, exatamente, a comprovação de o contribuinte não possuir débitos com a Fazenda. Isso, em relação a todas as Fazendas: federal, estaduais, do DF e Municipais.

Este novo “parcelamento especial” irá possibilitar a negociação tanto dos débitos que já estão inscritos em Dívida Ativa, quanto daqueles que ainda estejam em fase de cobrança administrativa na Receita Federal.

Confira as principais características desse novo programa especial de parcelamento:

1. O que é o RELP?

É o “Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional”.

O programa foi instituído pela Lei Complementar n. 193, de 17/03/2022 (publicada em 18/03/2022), após o projeto de lei ter sido aprovados em ambas as casas legislativas e ter sido vetado pelo Presidente da República. Posteriormente, o veto foi derrubado no Congresso Nacional e houve a promulgação da lei, passando a valer em 18/03/2022.

Trata-se de um nova espécie de “parcelamento especial” instituída em âmbito nacional, em que poderão ser parcelados os débitos do Simples Nacional, aí incluídos os montantes devidos à Fazenda Nacional, às fazendas dos Estados e do DF e às fazendas municipais, com descontos nos juros, nas multas, nos encargos legais e nos honorários.

2. Quem poderá aderir?

Poderão aderir as ME, incluídos os MEIs, e as EPP, inclusive aquelas que se encontrarem em recuperação judicial, optantes pelo Simples Nacional.

De tal maneira, somente aquelas empresas que que se mantiveram ativas no Simples no ano corrente (que não foram excluídas no final do ano passado, por exemplo) ou que, ainda que tenham sido excluídas, tenham feito a opção pelo Simples Nacional dentro do prazo previsto, isto é, até o dia 31 de janeiro desse ano, é que poderão ser beneficiadas pelo Programa.

Já demais empresas que não estejam enquadradas como ME ou EPP não poderão se beneficiar desse Programa, ainda que tenham débitos do Simples Nacional. De igual maneira, as ME e EPP que tenham débitos do Simples Nacional mas não fizeram a opção pelo regime, não poderão aderir ao Programa.

3. Até quando poderá ser feita a adesão?

De acordo com o que dispõe a Lei Complementar n. 193/2022, a adesão ao Relp será efetuada até o último dia útil do mês subsequente ao da publicação da lei.

No entanto, dadas as constantes prorrogações de prazo das mais diversas modalidades de negociação, vale a pena sempre dar uma conferida no prazo vigente.

4. Onde deverá ser feita a adesão (perante qual ou quais órgãos)?

Também de acordo com o que dispõe a Lei Complementar n. 193/2022, a adesão ao Relp será efetuada perante o órgão responsável pela administração da dívida.

Deste modo, é certo que os débitos ainda em fase de cobrança administrativa deverão ser negociados junto a Receita Federal do Brasil. Já aqueles que tenham sido encaminhados para inscrição em dívida ativa deverão ser negociados com a PGFN somente se relacionados aos tributos federais que compõem as dívidas do Simples. Se relacionados aos tributos das demais unidades federadas (Estados, DF e Municípios), deverão ser negociados junto às respectivas Procuradorias.

5. Qual a condição para o deferimento do pedido de adesão?

O deferimento do pedido de adesão fica condicionado ao pagamento da primeira parcela, que deverá ocorrer até a data final do prazo de adesão.

6. No que implica a adesão ao RELP?

A adesão ao RELP implica:

I – Na confissão irrevogável e irretratável dos débitos em nome do sujeito passivo, na condição de contribuinte ou responsável, e por ele indicados, nos termos dos arts. 389 e 395 da Lei nº 13.105, de 16 de março de 2015 (Código de Processo Civil);

II – a aceitação plena e irretratável pelo sujeito passivo, na condição de contribuinte ou responsável, das condições estabelecidas na Lei Complementar;

III – o dever de pagar regularmente as parcelas dos débitos consolidados no Relp e os débitos que venham a vencer a partir da data de adesão ao Relp, inscritos ou não em dívida ativa;

IV – o cumprimento regular das obrigações para com o Fundo de Garantia do Tempo de Serviço (FGTS); e

V – durante o prazo de 188 (cento e oitenta e oito) meses, contado do mês de adesão ao Relp, a vedação da inclusão dos débitos vencidos ou que vierem a vencer nesse prazo em quaisquer outras modalidades de parcelamento, incluindo redução dos valores do principal, das multas, dos juros e dos encargos legais, com exceção daquele de que trata o inciso II do caput do art. 71 da Lei nº 11.101, de 9 de fevereiro de 2005.

A exceção prevista no item V refere-se à hipótese de a ME ou a EPP apresentar “plano especial de recuperação judicial”, em que poderá requerer parcelamento em até 36 (trinta e seis) parcelas mensais podendo conter proposta de abatimento do valor das dívidas.

7. Quais são os débitos que podem ser parcelados?

Poderão ser pagos ou parcelados os débitos do Simples Nacional desde que vencidos até a competência do mês imediatamente anterior à entrada em vigor da Lei Complementar, isto é, cujo vencimento seja no máximo até fevereiro de 2022.

Também poderão ser negociados os débitos que já tenham sido parcelados de acordo com:

I – os §§ 15 a 24 do art. 21 da Lei Complementar nº 123, de 14 de dezembro de 2006 (PARCELAMENTO CONVENCIONAL);

II – o art. 9º da Lei Complementar nº 155, de 27 de outubro de 2016 (PARCELAMENTO ESPECIAL em 120 MESES);

III – o art. 1º da Lei Complementar nº 162, de 6 de abril de 2018 (PERT do SIMPLES NACIONAL).

8. Quais débitos não podem ser parcelados?

Não poderão ser incluídos no RELP quaisquer outros débitos que tenham sido contraídos fora do regime do Simples Nacional pelas ME e EPP.

Além disso, caso a empresa tenha débitos de Simples Nacional mas não seja ME ou EPP, não poderá aderir ao programa.

Nestas situações, os débitos poderão ser negociados através das Transações Tributárias junto a Fazenda Nacional e ou de outras modalidades de negociação junto a União, ao Estados, ao DF e aos Municípios, a depender de qual órgão seja responsável pela administração dos débitos.

9. No caso de débitos parcelados anteriormente, como deve ser feita a desistência?

De acordo com o que dispõe a lei, o pedido de parcelamento implicará desistência compulsória e definitiva de parcelamento anterior, sem restabelecimento dos parcelamentos rescindidos caso não seja efetuado o pagamento da primeira prestação.

Sendo assim, a previsão é de que a desistência será “automática”, bastando que o contribuinte opte pelo Relp para que tenha os parcelamentos anteriores cancelados. Isso, mesmo que não seja efetuado o pagamento da primeira prestação do Relp.

10. Em quais situações devem estar os débitos que podem ser parcelados?

Os débitos a serem incluídos no Relp podem estar nas seguintes situações:

- constituídos ou não;

- com exigibilidade suspensa ou não;

- parcelados ou não;

- inscritos ou não em dívida ativa do respectivo ente federativo

- em fase de execução fiscal ou não.

11. Quais são os benefícios aplicáveis?

O parcelamento do débito será feito em duas etapas.

A primeira etapa será a do pagamento da “parcela de entrada” em até 8 (oito) prestações. A segunda etapa será a do pagamento das parcelas referentes ao saldo, em até 180 (cento e oitenta) vezes.

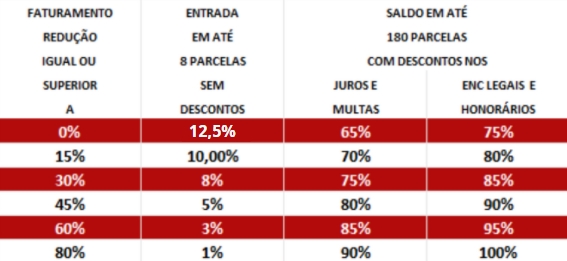

ENTRADA: Os valores à titulo de “parcela de entrada” (ou “parcela inicial”) poderão ser divididos em até 8 (oito) prestações e será calculada em determinado percentual (1% a 12,5%) sobre o valor total do débito, conforme a ME ou a EPP apresente inatividade ou redução de faturamento no período de março a dezembro de 2020 em comparação com o período de março a dezembro de 2019 em determinados percentuais.

SALDO: Já o saldo poderá ter redução nos juros, nas multas, nos encargos legais e nos honorários, também a depender dos mesmos percentuais de redução de faturamento.

O parcelamento do saldo deverá ser feito em até 180 (cento e oitenta) parcelas mensais e sucessivas, vencíveis a partir de maio de 2022, calculadas de modo a observar os seguintes percentuais mínimos, aplicados sobre o saldo da dívida consolidada:

I – da 1ª (primeira) à 12ª (décima segunda) prestação: 0,4% (quatro décimos por cento);

II – da 13ª (décima terceira) à 24ª (vigésima quarta) prestação: 0,5% (cinco décimos por cento);

III – da 25ª (vigésima quinta) à 36ª (trigésima sexta) prestação: 0,6% (seis décimos por cento); e

IV – da 37ª (trigésima sétima) prestação em diante: percentual correspondente ao saldo remanescente da dívida consolidada com reduções, em até 144 (cento e quarenta e quatro) prestações mensais e sucessivas.

A tabela abaixo apresenta os percentuais de redução do faturamento, os percentuais sobre o valor do débito que deverão ser pagos à título de “entrada” em 8 prestações, e os percentuais de desconto que deverão ser aplicados sobre o saldo a ser pago em até 180 prestações:

As empresas que tiveram aumento no faturamento no período compreendido entre março e dezembro de 2020 em comparação ao mesmo período de 2019 se enquadram na primeira hipótese (redução de faturamento >= 0%).

Já as empresas inativas naqueles mesmos períodos se enquadram na última das hipóteses (redução de faturamento >= 80%).

12. Qual o limite de parcelas para os débitos compostos por contribuições previdenciárias?

Em decorrência da limitação prevista no art. 195, § 11 da Constituição Federal, no que se refere aos débitos compostos por contribuições sociais de que tratam a alínea a do inciso I e o inciso II do caput, o prazo máximo será de 60 (sessenta) parcelas mensais e sucessivas.

13. Quais são os valores mínimos das parcelas?

O valor mínimo de cada parcela mensal será de R$ 300,00 (trezentos reais) para as ME e EPP; para os MEIs o valor será de R$ 50,00 (cinquenta reais).

14. Como serão corrigidas as parcelas e o saldo?

O valor de cada parcela mensal será acrescido de juros Selic acumulados mensalmente, calculados a partir do mês subsequente ao da consolidação até o mês anterior ao do pagamento, e de 1% (um por cento) no mês em que o pagamento for efetuado. O saldo do débito também sofrerá a mesma correção.

15. Como proceder em relação aos débitos que estejam em discussão administrativa ou judicial?

Deverá haver a desistência prévia das impugnações ou dos recursos administrativos e das ações judiciais que tenham por objeto os débitos que serão incluídos no parcelamento, bem como a renúncia a quaisquer alegações de direito sobre as quais se fundem as referidas impugnações e recursos ou ações judiciais.

No caso de ações judiciais, deverá ser protocolado requerimento de extinção do processo com resolução do mérito, nos termos da alínea c do inciso III do caput do art. 487 da Lei nº 13.105, de 16 de março de 2015 (Código de Processo Civil).

Desistência parcial: Será admitida desde que o débito objeto de desistência seja passível de distinção dos demais em discussão no processo administrativo ou na ação judicial.

Prazo para comprovar a desistência / renúncia: A comprovação do pedido de desistência e da renúncia de ações judiciais deverá ser apresentada no órgão que administra o débito até o último dia do prazo para adesão ao Programa.

Isenção de honorários na desistência / renúncia: A desistência e a renúncia eximem o autor da ação do pagamento de honorários, não sendo devidos os honorários referidos no art. 90 da Lei nº 13.105, de 16 de março de 2015 (Código de Processo Civil).

16. Como serão as garantias prestadas no RELP?

A adesão ao Relp implica:

- Manutenção automática dos gravames decorrentes de arrolamento de bens, de medida cautelar fiscal e das garantias prestadas administrativamente ou nas ações de execução fiscal, ou em qualquer outra ação judicial;

Exceção:

- Salvo no caso de imóvel penhorado ou oferecido em garantia de execução, em que o sujeito passivo poderá requerer a alienação por iniciativa particular, nos termos do art. 880 da Lei nº 13.105, de 16 de março de 2015 (Código de Processo Civil).

17. Quais são as causas de rompimento do acordo?

Observado o devido processo administrativo, implicará exclusão do Relp:

I – a falta de pagamento de 3 (três) parcelas consecutivas ou de 6 (seis) alternadas;

II – a falta de pagamento de 1 (uma) parcela, se todas as demais estiverem pagas;

III – a constatação, pelo órgão que administra o débito, de qualquer ato tendente ao esvaziamento patrimonial do sujeito passivo como forma de fraudar o cumprimento do parcelamento;

IV – a decretação de falência ou a extinção, pela liquidação, da pessoa jurídica aderente;

V – a concessão de medida cautelar fiscal em desfavor do aderente, nos termos da Lei nº 8.397, de 6 de janeiro de 1992;

VI – a declaração de inaptidão da inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ), nos termos dos arts. 80 e 81 da Lei nº 9.430, de 27 de dezembro de 1996; ou

VII – a inobservância do disposto nos incisos III e IV do § 2º do art. 3º desta Lei Complementar por 3 (três) meses consecutivos ou por 6 (seis) meses alternados.

Confirmada a exclusão, haverá a exigibilidade imediata da totalidade do débito confessado e ainda não pago.

18. Como será feita a regulamentação do Relp?

De acordo com a Lei Complementar n. 193/2022, a regulamentação do Relp compete ao Comitê Gestor do Simples Nacional.

Em 22/03/2022, foi publicada a Resolução n. 166 pelo Comitê Gestor do Simples Nacional. Tal resolução repete o que a Lei Complementar já trazia, mas deixa clara a necessidade de cada unidade federada também implementar as regras necessárias para que possam ser feitas as adesões.

Confira o que diz o art. 3º da Resolução CGSN n. 166/2022:

Art. 3º A adesão ao Relp deverá ser requerida:

I – na Secretaria Especial da Receita Federal do Brasil (RFB);

II – na Procuradoria-Geral da Fazenda Nacional (PGFN), na hipótese prevista no inciso II do caput do art. 48 da Resolução CGSN nº 140, de 22 de maio de 2018; e

III – nos Estados, no Distrito Federal ou nos Municípios, na hipótese prevista no inciso III do caput do art. 48 da Resolução CGSN nº 140, de 2018.

E, mais adiante, o art. 19 vem dispor o seguinte:

“Art. 19. A RFB, a PGFN, os Estados, o Distrito Federal e os Municípios poderão editar normas complementares relativas ao parcelamento, observadas as disposições desta Resolução.”

Portanto, cada unidade federada deverá editar as normas para que o contribuinte possa efetivamente requerer o parcelamento no âmbito de cada administração.

19. Quais são as outras alternativas para as ME e EPP devedoras do Simples Nacional?

Além do Relp, as alternativas são as seguintes:

- Para débitos do Simples Nacional ainda no âmbito de cobrança administrativa, junto a Receita Federal do Brasil: não há outra alternativa senão o parcelamento convencional, em até 60 (sessenta) prestações sem redução nos juros, nas multas e nos encargos legais. Nessa hipótese, o valor da prestação inicial pode ser de 1/60 do valor total do débito ou de 10% (dez por cento) do valor total do débito no caso de débitos já parcelados anteriormente;

- Para débitos do Simples Nacional, da parte correspondente a débitos em âmbito federal, inscritos em Dívida Ativa da União: parcelamento convencional e Transações Tributárias: Transação Extraordinária, Transação Excepcional, Transação de Débitos Inscritos em Dívida Ativa do Simples Nacional, Transação do Programa de Regularização do Simples Nacional;

- Para débitos do Simples Nacional, da parte não correspondente a débitos em âmbito federal, ou seja, no âmbito dos Estados, do DF e dos Municípios: parcelamentos no âmbito de cada unidade federada. Nesse caso, é essencial verificar se existem programas de parcelamento, ou ainda transações, junto a essas unidades.

O Relp, portanto, é uma das estratégias de administração do passivo fiscal que devem ser avaliadas no momento, considerando que, para os débitos ainda em fase de cobrança administrativa, pode ser a única alternativa além do parcelamento convencional em até 60 (sessenta) prestações que não traz qualquer espécie de benefício.

20. E o que mais pode ser feito em benefício do contribuinte devedor do Simples Nacional?

Além das diversas modalidades de negociação (parcelamentos, parcelamentos especiais, dos quais o “Relp” é uma espécie, transações etc.), o contribuinte tem à sua disposição outras estratégias de administração do passivo objetivando reduzir ou mesmo eliminar as dívidas, sobretudo diante da prática reiterada de cobranças indevidas pelo Fisco.

O que gera, como consequência, diversas oportunidades para o contribuinte contestar essas exigências tanto no âmbito administrativo quanto judicial, considerando que parte da dívida pode ter sido composta por crédito tributário que já teve a respectiva lei reconhecida como inconstitucional por nossos tribunais.

De tal maneira, tanto o Relp quanto as demais modalidades de negociação devem ser avaliadas quanto à sua adequação a situação atual de cada contribuinte devedor da Fazenda, a fim de identificar se são mesmo vantajosas, seja de forma individual ou em conjunto, ou se devem ser implementadas outras estratégias de administração do passivo, também isoladamente ou como parte de uma estratégia maior.